各教職員工:

根據(jù)國(guó)家稅務(wù)總局發(fā)布的《關(guān)于辦理2023年度個(gè)人所得稅綜合所得匯算清繳事項(xiàng)的公告》���,居民個(gè)人(以下稱(chēng)納稅人)2023年度個(gè)人所得稅綜合所得匯算于2023年3月1日至6月30日內(nèi)完成�����。

一�、辦理方式

通過(guò)手機(jī)“個(gè)人所得稅”APP或自然人電子稅務(wù)局( https://etax.chinatax.gov.cn )辦理�。

二、通過(guò)手機(jī)APP辦理匯算清繳前的準(zhǔn)備工作

(一)將“個(gè)人所得稅”APP更新為最新版本���。

(二)確認(rèn)2023年專(zhuān)項(xiàng)附加扣除信息填寫(xiě)完整��。如有補(bǔ)填或修改���,提前準(zhǔn)備好所需資料��,按下列步驟正確填寫(xiě)�����。

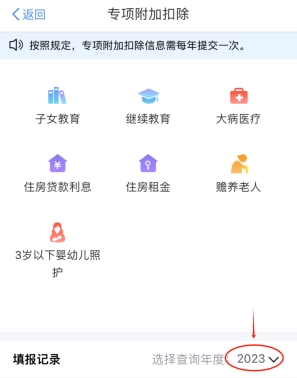

第一步:登錄“個(gè)人所得稅”APP�,在“專(zhuān)項(xiàng)附加扣除”欄���,點(diǎn)“我要查詢(xún)”���,選擇查詢(xún)年度“2023”��,核對(duì)本人2023年度專(zhuān)項(xiàng)附加填報(bào)信息�。

第二步:選擇扣除年度“2023”,再選擇需要填寫(xiě)或修改的專(zhuān)項(xiàng)附加扣除���。

注意:2023年“專(zhuān)項(xiàng)附加扣除信息”的重要變化:

“贍養(yǎng)老人”:2023年1月1日起�����,扣除標(biāo)準(zhǔn)由每月2,000元提高到3,000元����,其中獨(dú)生子女按照每月3,000元的標(biāo)準(zhǔn)定額扣除。

“3歲以下嬰幼兒照護(hù)”和“子女教育”:2023年1月1日起����,扣除標(biāo)準(zhǔn)由每孩每月1,000元提高到2,000元。

(三)退稅����、補(bǔ)稅請(qǐng)綁定本人銀行一類(lèi)卡(或工資卡)。

銀行卡綁定:登錄“個(gè)人所得稅”APP�����,點(diǎn)擊右下角“我的”→“銀行卡”→“添加”填寫(xiě)相關(guān)信息→點(diǎn)擊“下一步”�����,完成短信認(rèn)證后���,即可成功綁定銀行卡�。

三、匯算清繳退稅操作步驟

(一)打開(kāi)并登陸“個(gè)人所得稅”APP����,在“2023綜合所得年度匯算”下點(diǎn)擊“開(kāi)始申報(bào)”

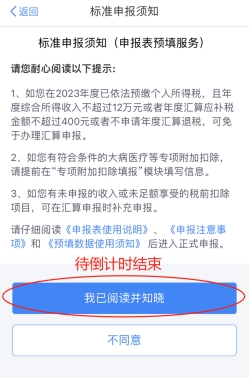

(二)閱讀標(biāo)準(zhǔn)申報(bào)須知,倒計(jì)時(shí)結(jié)束后�,點(diǎn)擊“我已閱讀并知曉”

(三)確認(rèn)“個(gè)人基礎(chǔ)信息”、“任職受雇單位”���,確認(rèn)無(wú)誤點(diǎn)擊“下一步”���。

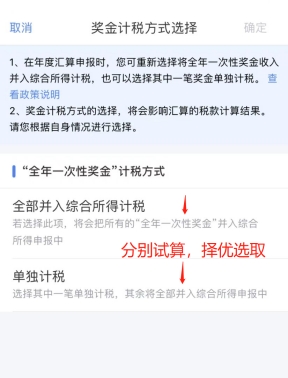

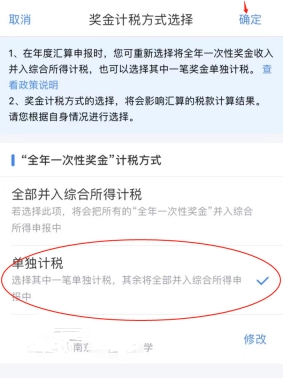

(四)查看“收入和稅前扣除”信息,包括工資薪金����、勞務(wù)報(bào)酬、稿酬和特許權(quán)使用費(fèi)��,點(diǎn)擊最后的箭頭可查看每種收入的明細(xì)�。

點(diǎn)擊“工資薪金”-“全年一次性獎(jiǎng)金”計(jì)稅方式有“全部并入綜合所得計(jì)稅”和“單獨(dú)計(jì)稅”兩種��,可以分別試算后�����,選最優(yōu)方式��。

或

或

(五)以上所有數(shù)據(jù)確認(rèn)無(wú)誤后,點(diǎn)“下一步”���,跳出提示窗��,請(qǐng)仔細(xì)閱讀提示內(nèi)容后�����,點(diǎn)“繼續(xù)”����,進(jìn)入稅款計(jì)算界面����。

系統(tǒng)根據(jù)填報(bào)的信息,自動(dòng)計(jì)算出“應(yīng)補(bǔ)稅額”或“應(yīng)退稅額”�,顯示在左下方。

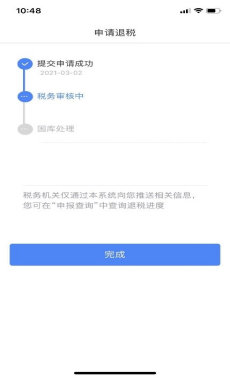

(六)申報(bào)成功后����,如果需要退稅,則跳轉(zhuǎn)到退稅頁(yè)面��,點(diǎn)擊“申請(qǐng)退稅”。

選擇退稅銀行卡后���,提交退稅申請(qǐng)��,待稅務(wù)審核和國(guó)庫(kù)處理后�,退款即可到賬���。

四�����、匯算清繳補(bǔ)稅步驟

(一)補(bǔ)稅金額在400元以下的�����,可以按照以下步驟享受免申報(bào)����。

1.稅款計(jì)算后�����,查看應(yīng)補(bǔ)稅款����,點(diǎn)擊“享受免申報(bào)”。

2.“享受免申報(bào)”完成后��,則無(wú)需繳款�。

(二)補(bǔ)稅金額在400元以上的,請(qǐng)點(diǎn)擊“提交申報(bào)”��,辦理補(bǔ)稅���。

系統(tǒng)跳轉(zhuǎn)至繳稅頁(yè)面��,點(diǎn)擊“立即繳稅”���。

五、其他熱點(diǎn)問(wèn)題

1.不申報(bào)有影響嗎�����?

2024年第2號(hào)公告加強(qiáng)了對(duì)未申報(bào)補(bǔ)稅或未足額補(bǔ)稅納稅人的監(jiān)管提醒:“對(duì)于匯算需補(bǔ)稅的納稅人���,在匯算期結(jié)束后未申報(bào)補(bǔ)稅或未足額補(bǔ)稅的��,一經(jīng)發(fā)現(xiàn)��,稅務(wù)機(jī)關(guān)將依法通過(guò)手機(jī)個(gè)稅APP��、網(wǎng)站等電子渠道及其他方式向納稅人送達(dá)稅務(wù)文書(shū)���,責(zé)令其限期改正����,并依法加收滯納金���,同時(shí)在其個(gè)人所得稅《納稅記錄》中予以標(biāo)注���。”除此之外,《關(guān)于加強(qiáng)個(gè)人所得稅納稅信用建設(shè)的通知》也指出����,要建立自然人失信行為認(rèn)定機(jī)制,對(duì)于情節(jié)嚴(yán)重����、達(dá)到重大稅收違法失信案件標(biāo)準(zhǔn)的,稅務(wù)部門(mén)將其列為嚴(yán)重失信當(dāng)事人���,依法對(duì)外公示��,并與全國(guó)信用信息共享平臺(tái)共享���。

2.關(guān)于重復(fù)申報(bào)專(zhuān)項(xiàng)附加扣除的特別提醒

⑴子女教育專(zhuān)項(xiàng)附加扣除

同一子女,父母在填報(bào)子女教育專(zhuān)項(xiàng)附加扣除時(shí)�����,雙方填報(bào)的扣除比例合計(jì)不得超過(guò)100%�����。

⑵贍養(yǎng)老人專(zhuān)項(xiàng)附加扣除

贍養(yǎng)年滿(mǎn)60周歲的父母�����,贍養(yǎng)人為非獨(dú)生子女��,與其兄弟姐妹分?jǐn)偟目鄢~度不得超過(guò)3000元/月(2019年-2022年度為2000元/月)

⑶3歲以下嬰幼兒照護(hù)專(zhuān)項(xiàng)附加扣除

同一嬰幼兒��,父母在填報(bào)3歲以下嬰幼兒照護(hù)專(zhuān)項(xiàng)附加扣除時(shí)����,雙方填報(bào)的扣除比例合計(jì)不得超過(guò)100%。

3.如何修改或作廢專(zhuān)項(xiàng)附加扣除信息

登錄“個(gè)人所得稅”APP����,通過(guò)“辦&查”-“辦稅”�����,點(diǎn)擊“專(zhuān)項(xiàng)附加扣除”�,選擇對(duì)應(yīng)年度和需要修改的專(zhuān)項(xiàng)附加扣除信息��,“作廢”或者“修改”相關(guān)專(zhuān)項(xiàng)附加扣除信息后��,再確認(rèn)提交���。

4.除了可以在“個(gè)人所得稅”APP上辦理�����,還有其他途徑嗎���?

除了通過(guò)個(gè)人所得稅APP端辦理,還可以通過(guò)自然人電子稅務(wù)局WEB端�����、稅務(wù)局大廳辦理��。

5.還可以通過(guò)哪些方式補(bǔ)稅

辦理年度匯算補(bǔ)稅的,可以通過(guò)網(wǎng)上銀行�、辦稅服務(wù)廳POS機(jī)刷卡、銀行柜臺(tái)���、非銀行支付機(jī)構(gòu)等方式繳納�����。郵寄申報(bào)并補(bǔ)稅的,納稅人需通過(guò)網(wǎng)上稅務(wù)局或者主管稅務(wù)機(jī)關(guān)辦稅服務(wù)廳及時(shí)關(guān)注申報(bào)進(jìn)度并繳納稅款���。